本記事でわかること

Over view

- 契約書に関する電子帳簿保存法(電帳法)対応義務の具体的内容

- 法務が迅速・簡単に契約書の電子帳簿保存法対応を完了させる方法

- 令和5(2023)年税制改正により新設された「猶予措置」の意義

- 2024年改正電子帳簿保存法の要点

- 電子帳簿保存法対応を機に契約書の電子データを集約・一元管理する必要性・重要性

はじめに

みなさん、こんにちは!

当社が運営する法務の生産性を高めるメディア「Legal Ops Lab」(以下「LOL」)では、以下の記事で、契約書も電子帳簿保存法(「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」、平成10年法律25号。以下「電子帳簿保存法」)の対応が必要な書類に含まれる法的ロジックと、契約書については経理にお任せせず、電子帳簿保存法対応を法務が主導すべき理由を詳細に解説しました。

本記事では、上記LOLの記事執筆時(2023年4月時点)改正されていなかった2023年税制改正後の取り扱いを示した国税庁「電子帳簿保存法取扱通達」の内容により、2024年1月1日から施行される最新の電子帳簿保存法の解釈の内容も解説しながら、企業法務担当者が契約書の電子帳簿保存法対応を迅速・簡単に完了させる方法をご紹介します!

電子帳簿保存法の概要とその対象に契約書が含まれる法的ロジック

電子帳簿保存法には、3つの制度が定められています。

電子帳簿保存法の3つの制度

- ①電子取引電子契約やメール、インターネットのやりとりで契約を締結する場合

- ② スキャナ保存紙で契約を締結した後、PDF化(画像データ化)する場合

- ③電子帳簿・電子書類会計ソフト等パソコンを使用して帳簿等を作成・保存する場合

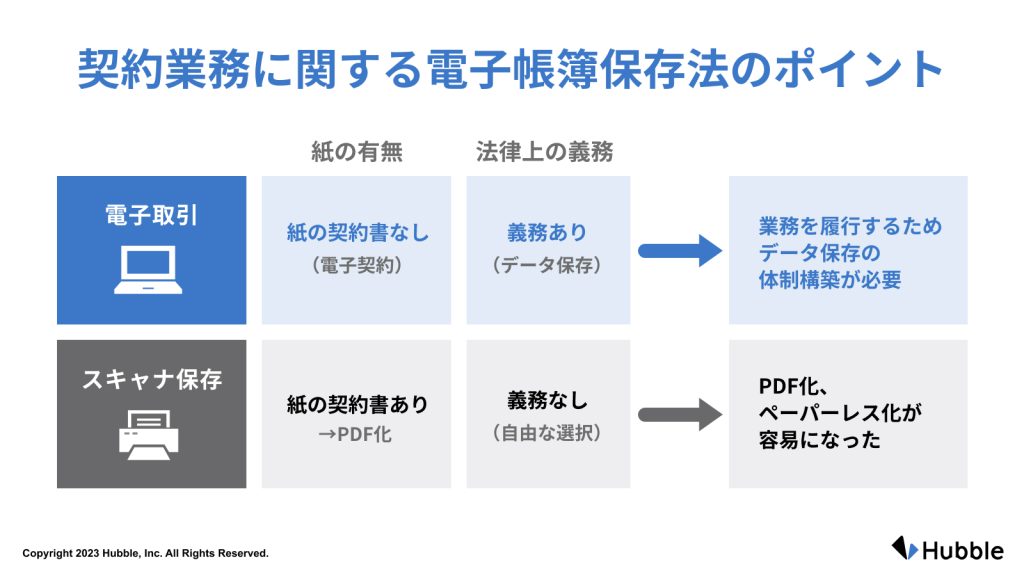

このうち、契約書が対象となる保存制度は、①電子取引(電子帳簿保存法第7条)と②スキャナ保存(同法第4条第3項)です。

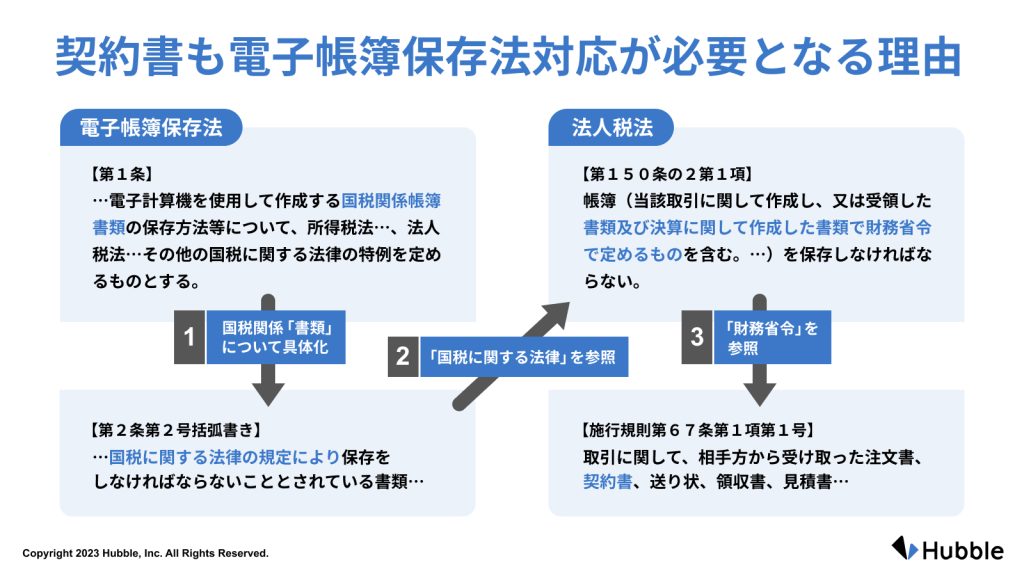

電子帳簿保存法の対象書類に契約書が含まれる法的根拠

契約書が電子帳簿保存法の対象書類となる法的根拠について、①電子取引は、電子帳簿保存法法第2条第5号です。同法第7条で、電子取引データの保存義務が定められていますが、「電子取引」の定義は同法第2条5号において、「取引情報(取引に関して受領し、又は交付する注文書、契約書…その他これらに準ずる書類に通常記載される事項をいう。)の授受を電磁的方式により行う取引をいう。」と定義されているためです。

②スキャナ保存については、以下の 図1の条文操作となります。電子帳簿保存法第1条に規定する電子帳簿保存法の対象となる「国税関係書類」の定義規定である同法第2条第2号括弧書きから、法人税法第150条の2第1項を参照し、「財務省令」である法人税法施行規則第67条第1項第1号を紐解くことで、電子帳簿保存法の対応対象書類に契約書が含まれることが法律上規定されています。

電子帳簿保存法上、電子契約を典型とした①「電子取引」は、紙の契約書をPDF化する②「スキャナ保存」と異なり、対応が義務化されています(電子帳簿保存法第7条、図2参照)。法令上の義務への対応は法務の主要業務の一つですから、法務の皆様が契約書の電子帳簿保存法対応を見過ごすわけにはいきません。

そこで、本記事では、「電子取引」の具体的要件とその対応方法について詳しく解説していきます。

電子取引の具体的な法的要件

そもそも「電子取引」とは、典型的には電子契約での締結のように、電子データで契約書のやり取りを完結させた場合を言い、このような場面では電子データを電子データのまま保存すべきとされています(電子帳簿保存法第7条)。具体的な保存方法として電子帳簿保存法施行規則第4条において、以下の要件が定められています(表1参照。※2024年1月1日に施行された改正電子帳簿保存法の改正条文は青字にしています。)

| 要件 | 内容 | 根拠条文 |

|---|---|---|

| ① 書類の備付要件 | システム概要書・開発関係書類・操作説明書等の備付 | 電子帳簿保存法施行規則第2条第2項第1号イ・第2項第6項第6号・第4条第1項柱書 |

| ② 見読性要件 | パソコン、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、電子データをディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかにプリントアウト可能にしておくこと | 同規則第4条第1項柱書・第2条第2項第2号 |

| ③ 検索性要件 | 以下ⅰ)~ⅲ)の検索要件が設定可能 ⅰ)取引年月日その他の日付、取引金額及び取引先を検索条件設定 ⅱ)日付・金額の範囲指定条件設定 ⅲ)任意の複数項目の組合せ条件設定 | 同規則第4条第1項柱書・第2条第6項第5号 |

| ④ 真実性要件 | 以下ⅰ)~ⅳ)いずれかの要件を充足(入力者等情報の確認要件は不要に) ⅰ)タイムスタンプ付与後、データ授受 ⅱ) ❶又は❷でタイムスタンプ付与+データの保存者又は直接監督者の情報を確認可能にしておくこと ❶データ授受後速やかにタイムスタンプ付与 ❷データ授受・通常の業務処理期間経過後タイムスタンプ付与 ⅲ)❶又は❷のシステムを使用しデータを授受・保存 ❶訂正・削除不可のシステム ❷訂正削除履歴を確認可能なシステム ⅳ) 正当な理由がないデータの訂正・削除の防止に関する事務処理規程策定+規定に則った運用で電子データの保存及び規程の備付 | 同規則第4条第1項第1号ないし第4号 |

先にご紹介したLOLの記事では、スプレッドシートにより③検索性要件、そして訂正削除の防止に関する事務処理規程の策定・運用により④真実性要件をそれぞれカバーし、費用をかけずに電子帳簿保存法に対応する方法を解説しました。

しかし、スプレッドシートによる対応は、入力工数がかかる上、入力ミスや抜け漏れが生じるリスクがあります。加えて、事務処理規程は、国税庁によるサンプルを参照して策定することはできても、業務フローの変化に応じて規程を改訂していくメンテナンスコスト・手間が発生する上、最新の規程に則った運用を維持していくために人的マネジメントが必要となる点で、法令遵守に困難が伴う負担の大きな業務となります。

そのため、「費用をかけない電子帳簿保存法対応」は、法令対応のためだけに行う、いわば「管理のための管理作業」を増やし、通常業務の生産性を低下させるおそれのある選択であるとも言えます。その意味で、導入コストはかかっても、人件費も含めた規程改訂・運用のメンテナンスコストがかからず法令遵守できることが第三者機関から認証されているシステム導入による対応の方が容易であり、トータルではコストメリットがあると判断できるケースも多いのではないでしょうか。

法務が契約書の電子帳簿保存法対応を迅速・簡潔に完了させる方法

そこで、本記事では、「契約業務の通常のフローを回すだけ」で電子帳簿保存法にも自然と対応できるシステムの導入により、法務の業務工数を増やさずに電子帳簿保存法対応する方法をお勧めします。

もっとも、市販のソフトウェアの場合、その仕様について深く理解していなければ、電子帳簿保存法の要件に適合しているものかどうか容易に判断することは難しく、商品の表示を信頼するしかない場面も生じます。このような状況におけるリスクを回避し、予見可能性を高めるために設けられているのが「公益社団法人日本文書情報マネジメント協会(JIIMA)」による認証制度です(国税庁「電子帳簿保存法一問一答(令和5年6月)」問57)。

公益社団法人日本文書情報マネジメント協会(JIIMA)「JIIMA認証とは」

JIIMA認証を取得しているソフトウェアを導入する場合、認証機関(JIIMA)が事前に製品に備わる機能の仕様について確認し、電子帳簿保存法に規定する機能要件に適合すると判断されているため、各社が個別に当該ソフトウェアの電子帳簿保存法の要件充足性を確認・検討する必要がなくなるというメリットがあります。

したがって、契約書についての電子帳簿保存法対応義務に対して最も迅速かつ容易に対応を完了させるには、JIIMAによる「電子取引ソフト法的要件認証」を取得したシステムを導入するべきです。

JIIMA認証には、電子取引に関わる上記の「電子取引ソフト法的要件認証」の他、以下の認証があるため、どの認証を取得した製品か、確認が必要です。

- 電帳法スキャナ保存ソフト法的要件認証

- 電子帳簿ソフト法的要件認証

- 電子取引ソフト法的要件認証

- 電子書類ソフト法的要件認証

- アーカイブ用光ディスク認証

最新の改正:「猶予措置」設定の影響

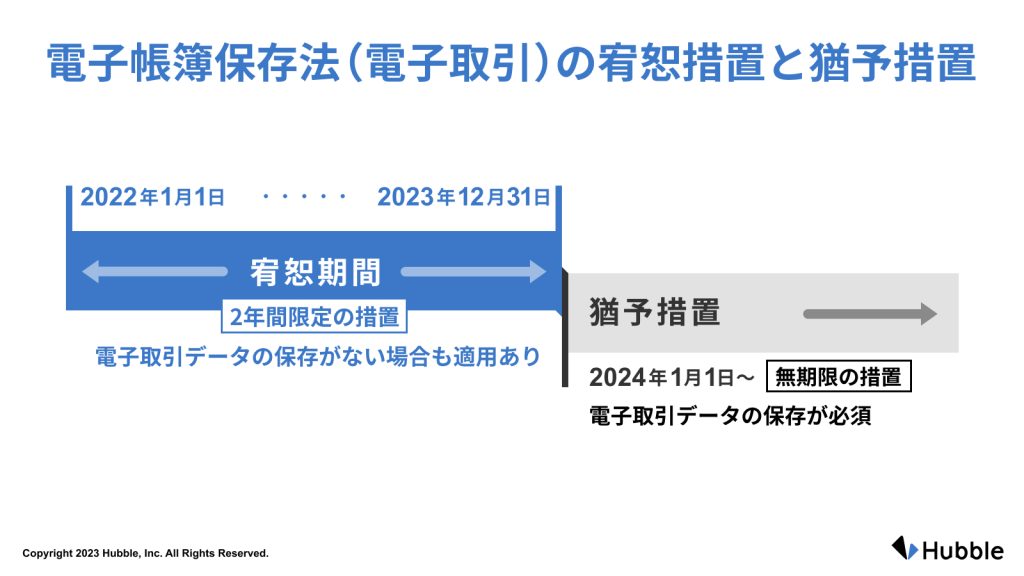

① 宥恕期間は終わり、猶予期間が始まる

これまでご説明してきた電子取引の保存義務対応について、「宥恕(ゆうじょ)期間」が令和5(2023年)12月31日で満了したことは皆さまご存じの通りです。

しかし、令和6(2024)年1月1日に施行された改正電子帳簿保存法により、2024年以降の法対応に変化が生じたことはあまり知られていません。実は、電子帳簿保存法及び電子帳簿保存法施行規則についての国税庁の解釈を示す「2023年6月23日付電子帳簿保存法取扱通達」により、電子帳簿保存法施行規則第4条第3項の「やむを得ない事情」の解釈が変更され、2024年1月1日以降、「猶予措置」が開始されたのです。

(※この他、2024年1月1日施行の改正電子帳簿保存法では、電子取引について入力者等情報の確認要件が不要となるとともに、検索機能の全てを不要とする措置の対象者の見直す改正も行われました。)

従来は、令和4年度の税制改正において、令和4(2022)年1月1日から令和5(2024)年12月31日までの間に行う電子取引データの保存については、電子帳簿保存法の要件に従って行うための準備を整えることが困難な企業の実情を踏まえ、「宥恕期間」が定められていました。令和5(2023)年度の税制改正において、この宥恕措置は、期間満了をもって廃止されたのですが、2023年時点においても対応が遅れる企業が多数に上ったことから、令和6(2024)年1月1日以降に行う電子取引の取引データの保存についても、期間を定めない新たな「猶予措置」が講じられています(「電帳簿保存法取扱通達」7-13及び「電子帳簿保存法取扱通達解釈」44頁、図3参照)。

もっとも、ここで注意が必要なのは、宥恕措置も猶予措置も、電子帳簿保存法対応義務を免除するものではない点です(国税庁「電子帳簿保存法一問一答(令和5年6月)【電子取引関係】」問62【解説】)。

「システム等や社内でのワークフローの整備が整って…(い)る場合」や「資金繰りや人手不足等のような理由ではなく、…保存要件に従って電磁的記録を保存していない場合」には、猶予措置の適用はないとの解説がある通り、例えば、契約書についての電子帳簿保存法対応ができていない企業において、経理に関わる帳簿や書類について電子帳簿保存法対応のためのシステム導入やワークフローの整備がなされている場合には、「相当の理由」があると判断される可能性は低いと言えるでしょう。

多くの企業では経理部がインボイス対応に合わせて経理関係書類を電子帳簿保存法対応についてシステム導入を行う中で、契約書だけその例外とはならないということです。

② 猶予措置でも変わらない電子データ保存義務

さらに、猶予措置の適用を受けるためには、宥恕措置と異なり、電子データを紙でプリントアウトして保存するだけではなく、電子データ自体の保存をしなければならなくなりました(表2参照)。

| 宥恕措置 | 猶予措置 | |

|---|---|---|

| 期間 | 令和4(2022)年1月1日~ 令和5(2023)年12月31日 | 無期限 |

| 内容 | 電子取引データそのものを保存していない場合でも、税務調査等の際にデータの内容をプリントアウトして提示又提出できる場合には、電子取引データを電帳法の要件に従い保存しているとみなす。 | 電子取引データそのものを保存するとともに、税務調査等の際に電子データ及びデータのプリントアウトを提示又は提出できる場合には、電子取引データを電帳法の要件に従い保存しているとみなす。 |

| 「やむを得ない事情」の意義 | 電子データの保存に係るシステム等や社内でのワークフローの整備未済等、保存時に満たすべき要件に従って電子データの保存を行うための準備を整えることが困難であること。 | 自己の責めに帰さないとは言い難いような事情も含め、要件に従って電子データの保存を行うための環境が整っていない事情がある場合(電子データそのものの保存は可能であるものの、システム等や社内のワークフローの整備が間に合わない等も含む)。 |

つまり、電子帳簿保存法に対応する場合も猶予措置を受ける場合も、電子データ自体を保存する義務があることには変わりがないということです。

なお、本記事では電子取引の解説をしてきましたが、2024年1月1日に施行された改正電子帳簿保存法におけるスキャナ保存の改正点は以下の通りです。

- ①解像度・階調・大きさに関する情報の保存が不要に

- ②入力者等情報の確認要件が不要に

- ③帳簿との相互関連性の確保が必要な書類が重要書類に限定に(※ただし契約書は「重要書類」)

最後に-電子帳簿保存法対応を機に契約書に関わるデータの集約を-

前述の通り、電子帳簿保存法に対応する場合も猶予措置を受ける場合も、電子データ自体を保存する義務が変わらないのであれば、この機会にデータ化された重要な取引情報・法務ナレッジを企業の資産として活用する方法を考えていくべきではないでしょうか。

取引の証跡として最も重要な契約書及びそれに関連する情報を、改ざんできない措置を施して不正を回避するだけでなく、属人化しないように集約し、更にナレッジとしての利活用やデータとして分析できる検索性を備えることで、通常の契約業務の効率化にも繋がります。

政府がデジタル庁を設置し、「デジタル社会に向けた重点計画」を閣議決定する等、デジタル社会を推進し、ガバメント・クラウド移行を進める中で、デジタル活用の流れは不可逆です。デジタルデータをいかに活用するかが企業の競争力にも影響を与える時代において、電子帳簿保存法対応は、契約書データを集約・一元管理することで、法務業務の効率化のみならず、会社全体の生産性を向上させる資産活用の絶好の機会と捉えていくことが重要であると言えるでしょう。

Hubbleは、契約書の原本保存に関する電子帳簿保存法の要件に適合することが第三者機関であるJIIMAから認められ、電子取引ソフト法的要件認証及び電帳法スキャナ保存ソフト法的要件認証の両JIIMA認証を取得しているサービスです。会社全体の生産性を向上させる契約書・契約上脳の一元管理を、電子帳簿保存法義務に対応しながら安心して行っていただけます。

締結前後の契約書や契約関連情報の集約は時間がかかるため、迅速に電子帳簿保存法に対応したい方には、AIによる契約管理台帳の自動生成や契約書データベースの構築を行うことができる「Hubble mini」もおすすめです。Hubble miniも電子取引ソフト法的要件認証及び電帳法スキャナ保存ソフト法的要件認証の両JIIMA認証を取得しており、事務処理規程の策定や運用の手間なく電子帳簿保存法への対応を行うことが可能です。

記事執筆者:Hubbleリーガルリサーチ・編集部

Hubbleのコラム「契約業務の基礎知識」は契約業務に携わるすべての皆様に有益な情報を提供すべく、法的な観点も交えた記事を配信しています。司法試験に合格し、司法修習を経て弁護士資格を有する社員により行われた緻密な法的リサーチを土台として、お客様の声も踏まえた実務に役立つ内容を執筆しています。