- 経理だけではなく、法務も電子帳簿保存法対応に関与すべき理由

- 法務が対応すべき契約書管理に関わる電子帳簿保存法の制度の概要

- 法務が主導したい契約書管理の具体的な対応策

はじめに

みなさん、こんにちは!

「2023年12月31日までに電子帳簿保存法対応をしなければならない」と思いながら、「法律の内容が難しくてよくわからない」「そもそも法務が対応しないといけない話なのか?」と悩まれている方もいるのではないのでしょうか?

そこで、本稿は、2022年1月1日に施行された改正電子帳簿保存法(「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」、平成10年法律25号。以下、「電子帳簿保存法」)について、特に契約書管理の観点から解説します。

法務も電子帳簿保存法対応に関わるべき理由

契約書も電子帳簿保存法の対応が必要な「国税関係書類」

そもそもなぜ法務が電子帳簿保存法対応に関与しなければならないのでしょうか?

以下の通り、3つの理由があります。

- 契約書は、電子帳簿保存法対応が求められる「国税関係書類」であるため

- 2022年1月1日に施行された改正電子帳簿保存法への対応は「法的義務」であるため

- 電子帳簿保存法上求められている対応ができないことによって、重加算税というファイナンシャルリスクとリーガルリスクの重畳的リスクが発現しうるため

上記で最も重要なのは①です。

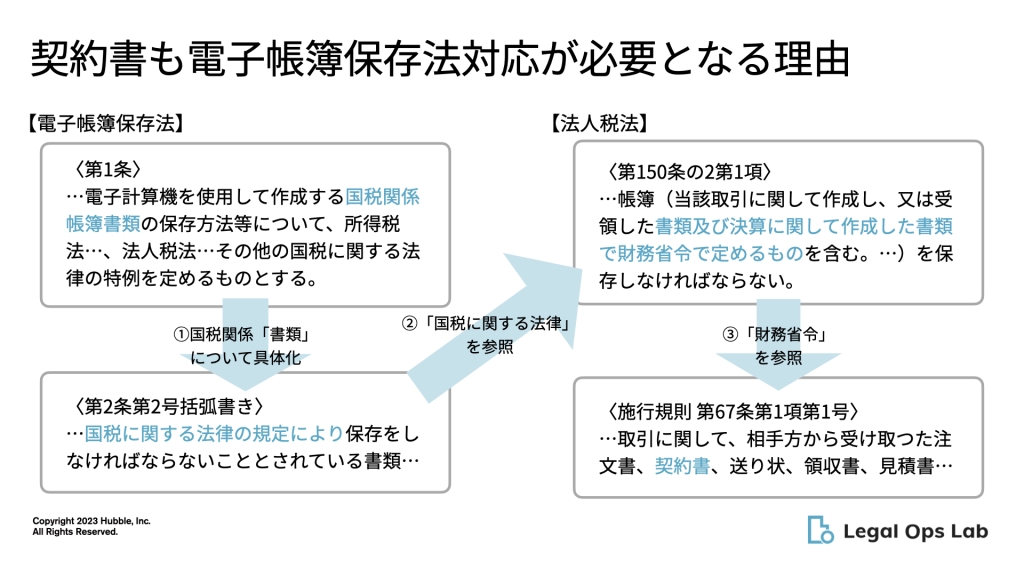

電子帳簿保存法や電子帳簿保存法施行規則には「契約書」の文言は一度も出てきませんが、国税庁も「電子帳簿等保存制度」と表現している通り、契約書も帳簿の証憑として、契約書も電子帳簿保存法に従った保存を行うべき対象書類に当たります。条文操作はかなり複雑ですが(図1参照)、電子帳簿保存法に基づく保存義務の対象に「契約書」が含まれることが明示されています。

ゆえに、契約書に関する業務や、企業の法令遵守(コンプライアンス)やリーガルリスクマネジメントを担当する法務も、電子帳簿保存法に無関心ではいられません。

以降は、特に法務が知っておくべき契約書管理における電子帳簿保存法対応について掘り下げていきます。

帳簿の証憑としての契約書管理に法務が関与すべき理由

「帳簿の証憑」となる書類の保存を行う経理所轄で、全社的に電子帳簿保存法対応を行っている企業もあります。ただ、電子帳簿保存法対応を経理が主導で担っていたとしても、保存義務の対象である契約書の保存方法の決定を経理に一任すべきかについては、少し注意が必要かもしれません。

なぜなら、契約書は、確かに「帳簿の証憑」の一つですが、請求書や領収書等他の書類と異なり、裁判では「処分証書」と呼ばれる特に重要な証拠(取引当事者間の意思表示が書類上に現れている証拠)としての性格を持つからです。加えて、取引実務上では、契約書には取引の行為規範ルールや紛争解決指針が定められており、取引先との取引記録としての意味も持ちます。このような要素を踏まえ、従来から請求書や領収書とは異なる部署(法務や総務等)が契約書の保管を行っている企業も多く存在します。

電子帳簿保存法は、従来租税関係法に法的義務が規定されていなかった電子的取引の際の書類の保存義務を定めつつ、紙の書類がある場合に廃棄できる条件を定めた法律に過ぎません。言い換えると、契約書を含む帳簿の証憑をすべて経理が所轄して一元保存することを求める法律ではありません。このため、契約書の保存・管理を従来法務が行ってきた企業においては、契約書の保存に関する電子帳簿保存法への対応にも当然法務が関与するべきでむしろそれが自然と言えるでしょう。

その一方で、これまで法務が契約書の保存・管理に関与してこなかった企業においても、電子帳簿保存法対応は、契約書保存・管理の在り方を再考すべき良い機会です。その理由を 3 つご紹介します。

- 保存に伴う閲覧権限の設定には、部署や役職、ひいては契約書の内容に応じた考慮が必要になる場合があり、ここに法務の判断を要するため

- データやナレッジとして全社的に活用可能性がある契約書について、法務の視点から、より効果的な保管方法を検討する機会を失う可能性があるため

- 法務が電子帳簿保存法対応にとどまらない、今後の法務DXや契約DXの在り方を検討する契機・機会が失われる可能性があるため

結果的に、契約書を含めた電子帳簿保存法対応を経理が主管する体制とした場合でも、その過程で法務が契約書のデータ活用やデジタル化についてしっかりと当事者となり、議論を行うことが重要です。もちろん電子帳簿保存法も法律であるため、リーガルリスクを率先してマネジメントすべき法務が、企業の法令対応・履行状況を把握しておくことが重要であることは、上記でご説明した通りです。

法務が対応すべき電帳法対応の概要

電子帳簿保存法には、3つの制度が定められています。

- メールやインターネットを介して取引情報を得た場合(電子取引)

- 取引に関する書類等を画像データ化して保存したい場合(スキャナ保存)

- 会計ソフト等パソコンを使用して帳簿等を作成・保存したい場合(電子帳簿・電子書類)

この中で、契約書の保存方法について定めたのは①と②であり、両者の違いを理解することが重要です。

①「電子取引」対応は義務化、②「スキャナ保存」対応は任意選択

契約書管理に関わる電子取引とスキャナ保存の両制度の最大の違いは、対応義務の有無です。

つまり、①電子取引は、電子帳簿保存法に対応する義務がある一方で、②スキャナ保存は、契約書を含む書類を廃棄するという選択をした場合にのみ従えばよく、廃棄をしない選択をする場合には行為義務はありません。

すなわち、法務が必ず対応「しなければならない」のは、①電子取引の場合です。この違いは、法律上の文言の違い(①「しなければならない」(=必須の義務)と②「できる」(=任意の選択)の対比)からも明白です(※1)。本稿では、対応義務が課されている「電子取引」について以降より掘り下げて解説していきます。

(※1)①電子取引について、電子帳簿保存法7条には「所得税…及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。」と規定されています。これに対し、②スキャナ保存について、同法4条3項は「国税関係書類…の全部又は一部について、当該国税関係書類に記載されている事項を財務省令で定める装置により電磁的記録に記録する場合には、財務省令で定めるところにより、当該国税関係書類に係る電磁的記録の保存をもって当該国税関係書類の保存に代えることができる。」と規定されています。

- 2023年末までの「宥恕期間」

-

上記の①電子取引については「2023年12月31日までは義務ではない」と認識されている方もいるかもしれません。しかし、これは誤解ですので注意が必要です。

電子帳簿保存法施行規則の一部を改正する省令の一部を改正する省令(2021 年12 月27 日公布)に基づき整備された措置は、義務を「猶予」する措置ではなく、「宥恕(ゆうじょ)」する措置です。したがって、2022 年1月1日に改正電子帳簿保存法が施行されて以後、法律上は既に電子帳簿保存法に基づく保存を行う義務はあることになります。

「電子取引の取引情報に係る電磁的記録の保存に係るシステム等や社内でのワークフローの整備未済等、保存要件に従って電磁的記録の保存を行うための準備を整えることが困難である」という実情に鑑みて、2023 年12 月31日までの間に行う電子取引について、電子帳簿保存法の要件に従って保存する義務を履行できなかった場合かつ「納税地等の所轄税務署長がやむを得ない事情があると認め、かつ保存義務者が納税調査等の際にその電子データを整然とした形式及び明瞭な状態で出力した出力書面の提示または提出の求めに応じることができるようにしている場合」には、例外的に「義務違反がゆるされている」だけなのです。

- 2024年1月以降の「猶予期間」

-

そして、この宥恕期間は2023年末をもって廃止され、2024年1月は、新たに「猶予期間」が設定されることになりました(電帳簿保存法取扱通達」7-13及び「電子帳簿保存法取扱通達解釈」44頁、図2参照)。

図2:電子帳簿保存法(電子取引)の宥恕期間と猶予期間 もっとも猶予期間においても、やはり①電子取引についての義務の免除がなされるわけではありません。

猶予期間中も電子データ自体を保存する義務があることには変わりがないですし、経理に関わる帳簿が電子帳簿保存法対応できているのに、契約書だけ後回しにする、といったことも許容されていません(国税庁「電子帳簿保存法一問一答(令和5年6月)【電子取引関係】」問62【解説】参照)。この猶予措置は、限られた条件のもとでしか認められないものと整理しておいた方が良いでしょう。

対応必須の電子取引の意義・要件

対応義務がある「電子取引」とは、「取引情報の授受を電磁的方式により行う取引」のことをいい(電子帳簿保存法第2条第5号)、「取引情報」とは、「取引に関して授受しまたは交付する契約書や領収書等の書類に通常記載される事項」をいうとされています(国税庁「電子帳簿保存法一問一答【電子取引関係】(令和4年6月)」問2回答)。具体的には、インターネット、電子メールやインターネット上のサイトを通じて取引情報を授受する取引のことを指し、電子契約サービスを介して契約締結した場合も「電子取引」に該当します。

「電子取引」に当たる取引をする場合、取引情報の電磁的記録(データ)を以下の要件に従って保存しなければなりません(電子帳簿保存法第7条)。

- 書類の備付要件(電子帳簿保存法施行規則第2条第2項第1号イ・第2項第6項第6号・第4条第1項柱書)

- 見読性要件(同規則第4条第1項柱書・同規則第2条第2項第2号)

- 検索性要件(同規則第4条第1項柱書・同規則第2条第6項第5号)

- 真実性要件(同規則第4条第1項第1号ないし第4号のいずれか)

参考条文はこちらをクリックまたはタップ

- 書類の備付要件(電子帳簿保存法施行規則第2条第2項第1号)

-

当該国税関係帳簿に係る電磁的記録の備付け及び保存に併せて、次に掲げる書類(当該国税関係帳簿に係る電子計算機処理に当該保存義務者が開発したプログラム(電子計算機に対する指令であって、一の結果を得ることができるように組み合わされたものをいう。以下この項及び第六項第五号において同じ。)以外のプログラムを使用する場合にはイ及びロに掲げる書類を除くものとし、当該国税関係帳簿に係る電子計算機処理を他の者(当該電子計算機処理に当該保存義務者が開発したプログラムを使用する者を除く。)に委託している場合にはハに掲げる書類を除くものとする。)の備付けを行うこと。

イ 当該国税関係帳簿に係る電子計算機処理システム(電子計算機処理に関するシステムをいう。以下同じ。)の概要を記載した書類

ロ 当該国税関係帳簿に係る電子計算機処理システムの開発に際して作成した書類

ハ 当該国税関係帳簿に係る電子計算機処理システムの操作説明書

ニ 当該国税関係帳簿に係る電子計算機処理並びに当該国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類(当該電子計算機処理を他の者に委託している場合には、その委託に係る契約書並びに当該国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類)

- 見読性要件(電子帳簿保存法施行規則第2条第2項第2号)

-

当該国税関係帳簿に係る電磁的記録の備付け及び保存をする場所に当該電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、当該電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力することができるようにしておくこと。

- 検索性要件(電子帳簿保存法施行規則第2条第6項第5号)

-

当該国税関係書類に係る電磁的記録の記録事項の検索をすることができる機能(次に掲げる要件を満たすものに限る。)を確保しておくこと。

イ 取引年月日その他の日付、取引金額及び取引先(ロ及びハにおいて「記録項目」という。)を検索の条件として設定することができること。

ロ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

ハ 二以上の任意の記録項目を組み合わせて条件を設定することができること。

- 真実性要件(電子帳簿保存法施行規則第4条第1項第1号)

(24年1月改正で入力者等情報の確認要件は不要になりました) -

一 当該電磁的記録の記録事項にタイムスタンプが付された後、当該取引情報の授受を行うこと。

二 次に掲げる方法のいずれかにより、当該電磁的記録の記録事項にタイムスタンプを付すこと。

イ 当該電磁的記録の記録事項にタイムスタンプを付すことを当該取引情報の授受後、速やかに行うこと。

ロ 当該電磁的記録の記録事項にタイムスタンプを付すことをその業務の処理に係る通常の期間を経過した後、速やかに行うこと(当該取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事務の処理に関する規程を定めている場合に限る。)。

三 次に掲げる要件のいずれかを満たす電子計算機処理システムを使用して当該取引情報の授受及び当該電磁的記録の保存を行うこと。

イ 当該電磁的記録の記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができること。

ロ 当該電磁的記録の記録事項について訂正又は削除を行うことができないこと。

四 当該電磁的記録の記録事項について正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと。

法務が主導したい契約書管理の具体的な対応策

では、宥恕期間が満了し、法律上も事実上も義務の履行が求められる2024年1月1日から、法務は具体的にどのような対策を講じなければならないのでしょうか?

コストをかけずに電子帳簿保存法に対応する場合

実は、システム導入等のコストをかけずに、電子帳簿保存法に対応することは可能です。

具体的には、以下の①、②及び③又は④の対応を行います。

- ①【必須】電子取引データの訂正および削除の防止に関する事務処理規程の策定・運用

-

国税庁の「一問一答【電子取引関係】(令和4年6月)」問28の回答や国税庁がWebサイト上で提供しているサンプルをもとに「電子取引データの訂正および削除の防止に関する事務処理規程」を作成し備え付けた上で、規程に従った業務遂行を行います。

図3:国税庁「電子取引データの訂正および削除の防止に関する事務処理規程」のサンプル - ②【必須】「取引先の相手方」や「各月」等任意のフォルダに格納して保存

-

取引先別のフォルダなどを作成し、ここに当該取引先との契約書のデータを格納するなど、フォルダを活用して契約書データを整理することがこれにあたります。

例えば「株式会社Hubble」のフォルダに、株式会社Hubbleとの取引に関する以下の契約書全てを格納していくイメージです。

図4:取引先別フォルダ構成のイメージ - ③【選択】表計算アプリケーションで索引簿(一覧表)を作成

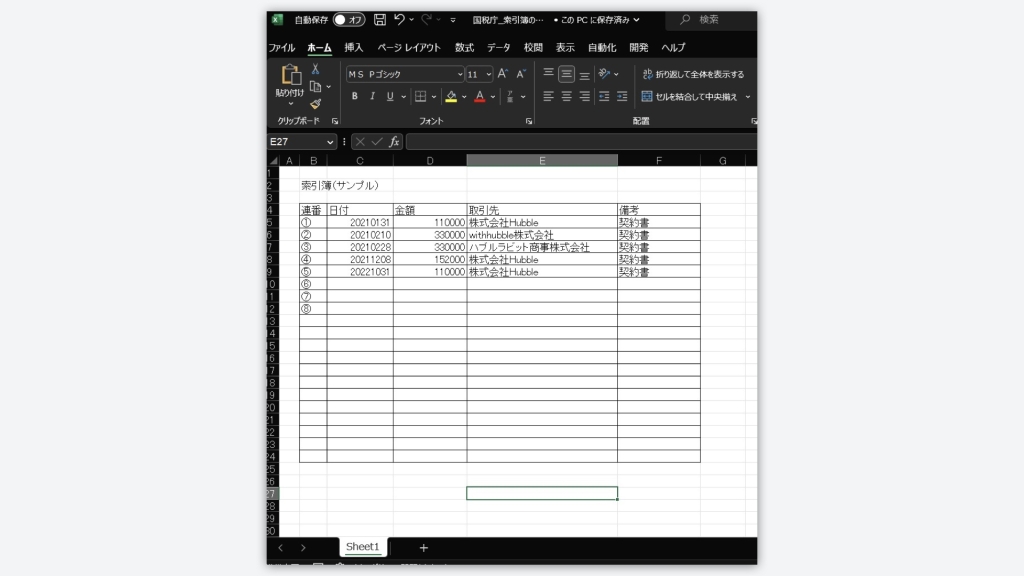

-

Microsoft ExcelやGoogleスプレッドシートを用いて、いわゆる契約書台帳を作成することがこれにあたります。なお国税庁は、「索引簿」のサンプルをWebサイト上で公開しています。

図5:国税庁が公開している索引簿のサンプル なお、こちらは後述する④の手段で代替することも可能です。

- ④【選択】契約書のPDFファイルに一定の規則性をもって名づけ

-

③の代わりにファイル名の命名規則を設け、規則に従った保存運用を行うことも可能です。

例えば、「取引年月日_取引相手方_取引金額」という命名規則のもと、2022年10月31日に株式会社Hubbleと110,000円の取引をする際の契約書のファイル名を「20221031_株式会社Hubble_110000」をするイメージです。

しかし、事務処理規程を策定し、その規程を遵守した運用を継続する必要がある上、契約書を保存する度にフォルダの命名規則従った保存や牽引簿の作成作業を実施しなければならず、これに伴って人的ミスが生じ得る点がデメリットと言えます。

コストをかけて電子帳簿保存法に対応する場合

契約書のサンプルや一覧の提出を求められる主な機会である税務調査の際、契約書を含む保存対象書類の迅速な検索・提出対応を的確に行うためには、上記の作業コストや人為的ミスを回避する仕組み作りを、システムを介して行うことが望ましいと言えます。これによって法務等の皆様がより高付加価値の業務に使う時間を創出することにも繋がります。

具体的な方法としては①タイムスタンプで対応する場合と②訂正・削除ができない又は履歴が残るシステムで対応する場合の2つの場合があります。

- ①タイムスタンプで対応する場合

-

多くの企業においては、電子契約サービスの契約をもって、電子取引について対応することを予定しているのではないでしょうか。もちろんそうした方向性で全く問題はありませんが、タイムスタンプについて注意すべき点があります。

電子契約サービスがタイムスタンプ付与機能を提供している場合が多くありますが、注意が必要なのは、一般財団法人日本データ通信協会が定める基準を満たすとして認定された時刻認証業務によって付与され、その有効性が証明される、「総務大臣が認定する時刻認証業務…に係るタイムスタンプ」でなければ電子帳簿保存法上の「タイムスタンプ」要件を満たさないということです。

また、長期間の法定保存に対応するために、契約書の種類によってはタイムスタンプを延長する必要が生じますが、電子契約サービス毎に付与しているタイムスタンプの種類が異なる場合があるため、サービス提供者に対して、その対応内容を確認しておくと良いでしょう。

- ②訂正・削除ができない又は履歴が残るシステムで対応する場合

-

「訂正・削除ができないシステム」とは、一度アップロードしたドキュメントを物理的に訂正や削除できない仕様になっているシステムを指します。ここで注意が必要なのは、仮に「ヴァージョン管理ができる」と記載があるサービスであったとしても、以下の通り「訂正・削除が物理的にできない仕様」や「事後的に検索・閲覧・出力ができる」サービスでなければ、電子帳簿保存法上に対応しているサービスとはいえないことです(※2)。

(※2)この点について、国税庁の「電子帳簿保存法取扱通達解説(趣旨説明)」7-4には、「訂正前又は削除前の記録事項及び訂正又は削除の内容について、記録及び保存を行うだけでは足りず、事後において、その内容を検索、閲覧及び出力を行うことができる必要がある」と解説があります。

まとめ

- 経理だけではなく、法務も電子帳簿保存法対応に関与すべき理由

- 契約書が電子帳簿保存法対応を求められる「国税関係書類」であるため

- 契約書は証拠や取引実務における行為規範としての重要性が高いだけでなく、法務の判断を加えることによって、権限管理、ナレッジ管理やDXの文脈で、より効果的な管理の実現が見込めるため

- 法務が対応すべき契約書管理に関わる電子帳簿保存法の制度の概要

- 契約書管理に関係するのは、対応必須の電子取引と任意選択のスキャナ保存制度

- 電子取引における対応要件は、書類の備付、見読性、検索性、真実性の4つ

- 法務が主導したい契約書管理の具体的な対応策

- コストをかけずに電子帳簿保存法対応するためには、事務処理規程を策定し、その上で契約台帳とフォルダ管理などが必要になる

- コストをかけられる場合には、タイムスタンプを搭載しているシステムや訂正・削除ができない又は履歴が残るシステムの導入が必要になる

(本記事に掲載している内容は、執筆時点の2023年4月末時点で施行されている法律の内容に基づいて作成し、2024年1月時点においてその内容を更新しています。)

(Hubble社のサイトに遷移します)