本記事でわかること

Over view

- 電子帳簿保存法の概要

- 電子帳簿保存法の要件

- 保存対象の契約書類型・契約書の保存期間

- 電子帳簿保存法の制定・改正経緯及び2024年改正の内容

- 宥恕措置と猶予措置の違い

- 契約書の電子帳簿保存法対応のベストプラクティス

電子帳簿保存法とは?

電子帳簿保存法*とは、もともと紙で保存をしなければならないとされていた税務関係帳簿書類について、データの改ざんを防ぎながら、電子データで保存するためのルールを定めた法律です。

*正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成10年法律第25号)」。以下、「電子帳簿保存法」という。「電帳法」とも呼ばれる。

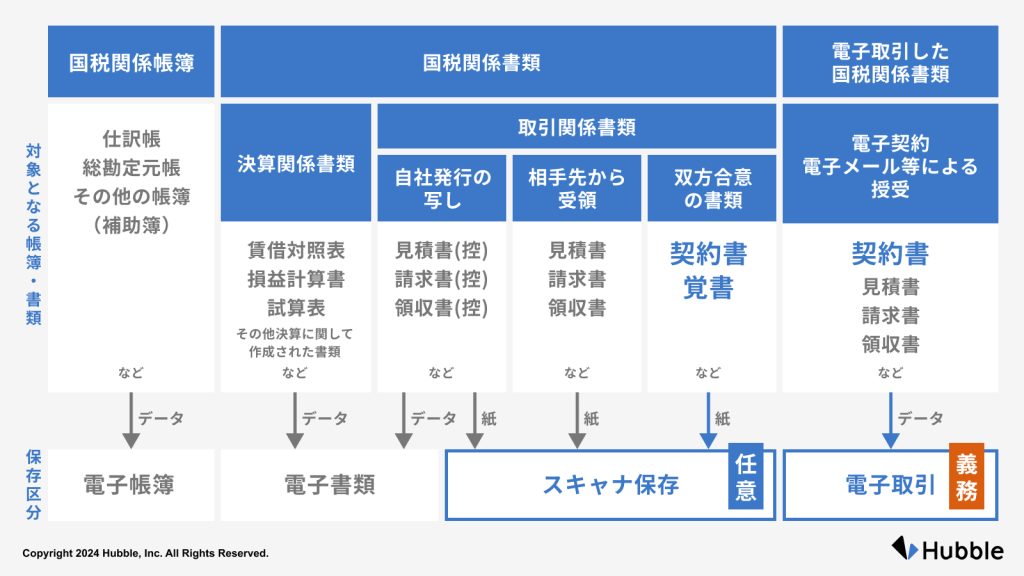

1.電子帳簿保存法の概要と保存対象

電子帳簿保存法には、以下の3つの制度が定められています。

- 電子取引

- スキャナ保存

- 電子帳簿・電子書類

-

①電子取引

税務に関わる書類(取引に関して授受する契約書、請求書、領収書等)を電子データで授受した場合に、その電子データを保存することを義務づけた制度です。

②スキャナ保存

税務に関わる書類(取引に関して授受する契約書、請求書、領収書等)を書面(紙)で授受した場合に、書面をスキャナでPDF化した上で、書面(原本)を廃棄し、電子データとして保存することを認めた制度です。

③電子帳簿・電子書類

会計ソフト等を使用して電子データで帳簿(仕訳帳、総勘定元帳等)や決算関係書類(棚卸表、損益計算書、貸借対照表等)を作成した場合に、印刷せず、電子データのまま保存することを認めた制度です。

| 制度 | 対象書類 |

|---|---|

| ①電子取引 | データで授受した契約書、請求書、領収書、注文書、送り状、見積書 等 |

| ②スキャナ保存 | 書面(紙)で授受した契約書、請求書、領収書、注文書、送り状、見積書 等 |

| ③-1 電子帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛金元帳、固定資産台帳、売上帳、仕入帳 等 |

| ③-2 電子書類 | 棚卸表、損益計算書、貸借対照表、注文書控、領収書控 等 |

2.電子帳簿保存法制定・改正の経緯

特に企業の税務に関わる書類は膨大な量になりますが、税法(所得税法や法人税法)では、従来これらの書類を紙のまま何年も保存をすることが義務付けられていたため、書類の保管の負担やコストがかかっていました。

そこで1998年に、ペーパーレス化を促進し、経営の生産性や業務効率化を図るために電子帳簿保存法が制定されました。

しかし、従来の電子帳簿保存法では、ペーパーレス化のために税務署長の事前承認が必要である等、厳格な要件が定められていたために活用しにくい制度となっていました。

また、電子データしかない書類についての扱いが不明確であったため、制度を抜本的に改正し、厳格な要件を緩和するとともに、電子データしかない書類の保存義務を定め、最も注目を集めたのが2021年改正(2022年に施行)電子帳簿保存法です。

この改正で、電子取引については電子帳簿保存法のルールに従った電子データの保存義務が生じましたが、同時に、2023年12月末までの2年間、宥恕期間が定められる宥恕措置が取られました。この宥恕期間が満了し、宥恕措置が廃止された2024年1月1日からは、新たに猶予措置が設けられるとともに、さらにペーパーレス化を促進しやすく電子データの保存要件がさらに緩和される改正が施行されています。

契約書の電子帳簿保存法対応とは?

1.契約書も電子帳簿保存法対応をすべき理由

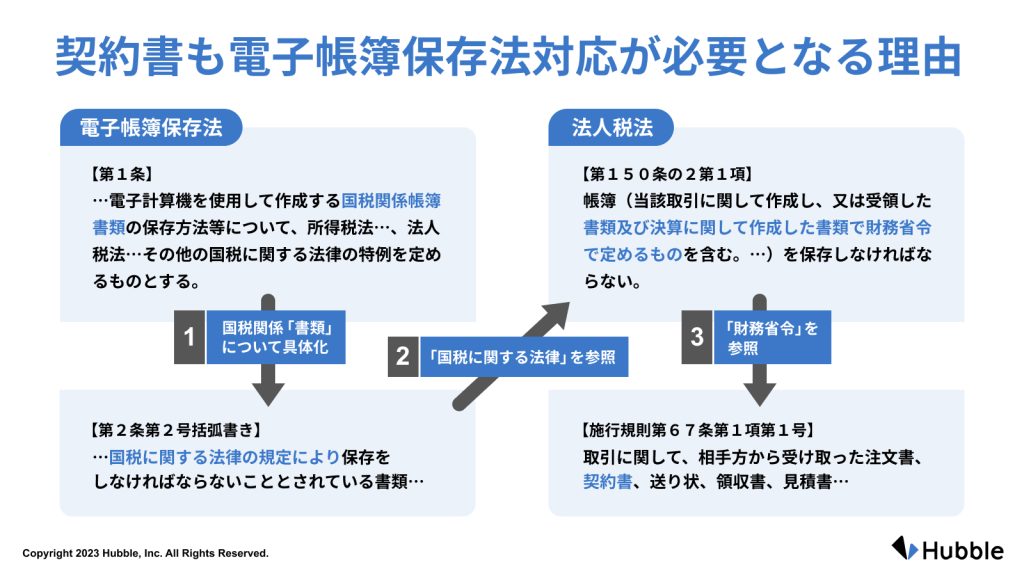

電子帳簿保存法は、税法(所得税法や法人税法)で保存が義務付けられている帳簿や税務関係書類等、経理の所轄業務に関わる帳簿や書類が保存対象となっています。

しかし、ここで注意が必要なのが、多くの企業において経理が保存の責任をもつ帳簿や書類に加えて、法務や総務、あるいは事業部が保存責任を持つ契約書も保存対象となっている点です。

①電子取引

電子帳簿保存法第7条で、電子取引データの保存義務が定められていますが、「電子取引」の定義は法第2条第5号において、「取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。)の授受を電磁的方式により行う取引をいう。」と定義されています。したがって、電子契約で締結した契約書データ等、取引に関連する契約書が保存の対象となります。

②スキャナ保存

電子帳簿保存法第4条第3項前段に規定する「国税関係書類」がスキャナ保存保存の対象書類となります。

「国税関係書類」の定義は、電子帳簿保存法第2条第2号に「国税に関する法律の規定により保存をしなければならないこととされている書類をいう。」とあり、「国税に関する法律」である法人税法第150の2条第1項には、「書類及び決算に関して作成した書類で財務省令で定めるもの」と規定されています。そこで、「財務省令」である法人税法施行規67条第1項第1号を参照すると、「取引に関して、相手方から受け取った…契約書」と例示されていることから、取引に関連する契約書が保存の対象となることがわかります。

https://hubble-docs.com/information/denchoho-r5 より抜粋

2.経理に任せず法務が契約書の電子帳簿保存法対応を行うべき理由

契約書については、経理に任せるのではなく、法務が電帳法対応を行うべき理由は以下の2つです。

- 契約書には秘匿性の高い情報も含まれるため、部署や役職、ひいては契約書の内容に応じて閲覧権限の設定の判断を行う必要があるから

- データやナレッジとして全社的に活用可能性がある契約書について、法務の視点から、より効果的かつ本来的な契約書管理の方法や契約DX・法務DXについて検討する機会を失うリスクがあるから

電子帳簿保存法は、全ての税務関係書類をすべて経理が所轄して一元保存することを求めているものでないため、契約書の持つ性質に応じた管理方法を検討する必要があります。

結果的に、契約書も含めて経理が電子帳簿保存法対応を行うことになったとしても、その過程で契約書のデータ活用やデジタル化について法務もしっかりと当事者となり、議論を行うことをお勧めします。

3.電子帳簿保存法に従った保存が求められる契約書の類型

では、具体的にどのような契約類型が電子帳簿保存法の保存対象書類になるのでしょうか?

電子帳簿保存法上、保存対象となるのは「取引に関連して作成又は相手方から受け取った契約書」です。

契約書は、税法上、一連の取引過程における開始時点の内容を明らかにする書類であり、取引の終了時点の内容を明らかにする領収書と併せて、一連の取引の中間過程で作成される書類(請求書、納品書、送り状、借用証書、小切手等)の真実性を補完する書類として保存しなければならないとされており、資金やモノの流れに直結・連動する契約書が電子帳簿保存法上の保存対象に該当します。

Q. 金額が記載されていない契約書は電子帳簿保存法上の保存対象になりませんよね?

A. いいえ。例えば、金額が記載されていない取引基本契約書も、取引の内容を明らかにする契約書であり資金やモノの流れに直結・連動する契約書が電子帳簿保存法上の保存対象に該当するため、保存対象になります。

Q. 秘密保持契約書(NDA)は電子帳簿保存法上の保存対象になりませんよね?

A. 例えば秘密保持契約書や反社会的勢力の排除の覚書等は、通常の取引においては資金やモノの流れに直結・連動しないため、保存対象になりませんが、これらの契約違反により損害賠償金を請求・支払する場合等には資金の流れに直結する契約書に該当します。

このように資金やモノの流れに連動しない契約書類型は特に企業の取り扱う契約書においては多くないため、全ての契約書を一元管理することをお勧めします。

4.電子帳簿保存法上、契約書を保存すべき期間

電子帳簿保存法は税法の特別法としての性格を有するため、契約書を保存すべき期間は、一般的な税法上保存しなければならない期間と同じです。

法人税法であれば契約書は7年間保存しなければならないとされています。なお、税法以外の法律には7年以上の保存期間を定める法令もある点には注意が必要です。

| 関連法令 | 年数 | 根拠条文 |

|---|---|---|

| 法人税法 | 7年 | 法人税法施行規則第59条第1項第3号「契約書」 |

| 電子帳簿保存法 | 7年 | 電子帳簿保存法第4条3項後段、同法施行規則第2条第12項(スキャナ保存)、電子帳簿保存法第7条、同法施行規則第4条第1項柱書(電子取引) |

| 会社法 | 10年 | 会社法第432条第2項「事業に関する重要な資料」 |

5.契約書に関わる電子帳簿保存法対応

上記の通り、契約書は、「国税関係書類」に該当するため、電子帳簿保存法の保存対象書類となります。

適用される制度は、①電子取引と②スキャナ保存の2つです。

①電子取引

:契約書を電子データで授受する場合、すなわち、電子契約サービスを利用し電子契約を締結した場合が該当します。

②スキャナ保存

:紙の契約書をPDF化して、紙を廃棄する場合が該当します。もっとも、税法上も原本となり*、裁判で「処分証書」として重要な証拠である紙の契約書を廃棄するかどうかは電子帳簿保存法への対応とは別の観点で検討が必要です。

*電子帳簿保存法上も印紙税の過誤納還付の際には紙が原本として扱われると明記されています(国税庁「電子帳簿保存法一問一答【スキャナ保存関係】(令和5年6月)」問3参照。

Q. 紙での契約書しかない場合でも、電子帳簿保存法への対応は必要ですか?

A. いいえ。電子帳簿保存法対応が必要なのは①電子データで契約書を授受した場合か、②紙での保存に代えてスキャナによる保存を行う場合のいずれかです。②は、紙を廃棄してデータで保存を行う場合に限ります。 したがって、紙での保存を継続する場合(=紙契約書を廃棄しない場合)には電子帳簿保存法への対応は不要となります。

ただし、昨今、電子契約は急速に普及しており、自社で電子契約を導入していない場合でも取引相手から電子契約での締結を求められ、受け手として電子契約での契約締結をするケースも非常に多くなっています。その場合は、上記①の電子データの電子帳簿保存法対応は必須となりますので、現段階で紙の契約書しかない場合でも、ペーパーレス社会の到来に備え、電子帳簿保存法への対応に備えておくことをお勧めします。

6.電子帳簿保存法の要件

電子帳簿保存法は、税務処理上もビジネス上も、また万一紛争になった場合には裁判の証拠としても非常に重要な書類を電子データで保存することを認めた法律ですが、一方で、電子データは押印や手書きでの署名をした紙の原本と比べて、改ざんや削除が簡単であるという弱点があります。

そこで、電子帳簿保存法の各要件には電子データの改ざんや削除を防止するために従うべきルールが定められています。

- 【電子取引の法的要件】

| 真実性要件 | 以下のいずれかを行う ❶総務大臣認定のタイムスタンプが付された後の授受 ❷授受後速やかに総務大臣認定のタイムスタンプを付与 ❸データの訂正削除記録が残るシステム又は訂正削除ができないシステムを利用 ❹訂正削除の防止に関する事務処理規程の備付 |

| 検索性要件 | ❶取引年月日・取引金額・取引先により検索可能 ❷日付または金額の範囲指定により検索可能 ❸複数の任意の項目を組み合わせた条件により検索可能 |

| 見読可能性要件 | ❶パソコン・プログラム・ディスプレイ・プリンタ及びこれらの操作マニュアルの備付 ❷整然とした形式・明瞭な状態で出力可能 |

| その他 | ・システム概要書の備付 ・会社の本店等で法定保存期間保存期間(※) ※法人税法では7年間 |

Q. 契約書の「取引年月日」は契約締結日を入力すればいいのですか?

A. 「取引年月日その他の日付」(電子帳簿保存法施行規則第2条第6項第5号)とは、「国税関係書類に記録すべき日付をいい、基本的にはその電子取引データの授受の基となる取引が行われた年月日を指」すとされています(国税庁「電子帳簿保存法一問一答【電子取引関係】(令和6年5月)」問29)。したがって、必ずしも契約締結日と一致するものではございませんが、「当該国税関係書類を授受した時点でその発行又は受領の年月日として記載又は記録されている年月日を記録項目として用いても差し支えない」(国税庁「電子帳簿保存法取扱通達解説」4-30)とされていることから、契約書管理実務上は契約締結日を入力して管理すればよいでしょう。

- 【スキャナ保存の法的要件】

| 真実性要件 | 以下のいずれかを行う ❶総務大臣認定のタイムスタンプが付された後の授受 ❷授受後速やかに総務大臣認定のタイムスタンプを付与 ❸データの訂正削除記録が残るシステム又は訂正削除ができないシステムを利用 ❹訂正削除の防止に関する事務処理規程の備付 |

| 検索性要件 | ❶取引年月日・取引金額・取引先により検索可能 ❷日付または金額の範囲指定により検索可能 ❸複数の任意の項目を組み合わせた条件により検索可能 |

| 保存要件 | 以下いずれかのシステムを利用 ❶データの記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができるシステム ❷データの記録事項について訂正又は削除を行うことができないシステム |

| 見読可能性要件 | ❶パソコン・プログラム・ディスプレイ・プリンタ及びこれらの操作マニュアルの備付 ❷整然とした形式・明瞭な状態で出力可能 |

| 相互関連性要件 | 国税関係書類の電子データの記録と当該国税関係書類に関連する国税関係帳簿の記録との間に相互関連性が確認可能 |

| その他 | ・システム概要書・開発関係書類・操作説明書等の備付 ・会社の本店等で法定保存期間保存期間(※) ※法人税法では7年間 ・法対応するスキャナ(スマートフォンも可)の準備 ・使用媒体・スキャニング期間等を定めた書類の準備 |

Q. 月ごとに使用に応じて、金額が決まる場合は、取引金額はどのように計算すればよいでしょうか?

A. 例えば、取引基本契約書のような、契約締結時点では取引金額が定まっていない契約書については「記載すべき金額がない場合」に該当し、取引金額を「空欄又は0円」と設定すればよいことになります。「どのような条件を指定しても抽出されない電磁的記録が存在する、つまり特定の電磁的記録が検索の対象外となることは、検索ができるとはいえないと考えられるため、たとえ検索項目に係る記録事項がない場合であっても、ある検索項目が空欄であることを条件として検索できる」(国税庁「電子帳簿保存法取扱通達解説」4-9)ようにしておけば、電子帳簿保存法の検索性の要件を充足します。

2024年1月1日に施行された電子帳簿保存法改正の主な内容とは?

ここからは2024年1月1日から施行されている改正電子帳簿保存法の内容を解説します。

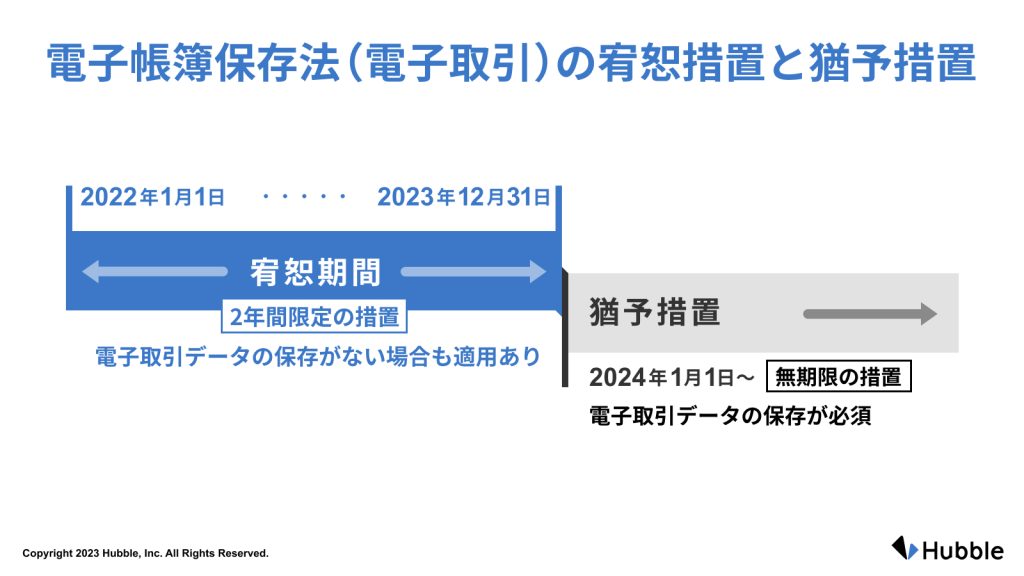

1.電子取引:宥恕措置から猶予措置へ

2022年1月1日~2023年12月末までの2年間の宥恕期間を定めた宥恕措置が廃止され、新たに、2024年1月1日から猶予措置が開始しています。

宥恕措置も猶予措置も、原則的なルールに従って電子取引データの保存を行うための環境が整っていない事情があり、かつ、税務調査等の際に、電子データのダウンロードや印刷が可能である場合には、電子帳簿保存法対応ができているとみなす例外的な措置です。

ただし、2024年1月1日から施行されている猶予措置では宥恕措置の場合と違い、電子データの保存を行わなければならない点には注意が必要です。

また、猶予措置は、例えば、資金繰りや人手不足等の特段の事情があり、システム等の整備が間に合わない場合等の事情がある場合にのみ適用される例外的な措置ですので、企業規模や経営状況の観点から、適用されない可能性もあるため、電子帳簿保存法のルールに従って電子データの保存をしておく体制を早期に整えておくと安心です。

2.スキャナ保存:要件緩和

以下の要件が緩和され、以前にもまして、スキャナ保存を行いやすくなりました。

- ①解像度・階調・大きさに関する情報の保存が不要に

- ②スキャニングを行う担当者・監督者の情報の保存が不要に

- ③帳簿との相互関連性確保が必要な書類が、重要な書類に限定

契約書の電子帳簿保存法対応のベストプラクティス

2.事務処理規程の策定・運用を避け、JIIMA認証取得済み契約書システムで対応

電子帳簿保存法対応のベストプラクティスは、事務処理規程の作成・運用を避け、JIIMA認証取得済みのシステムを導入して迅速に対応を行うことです。

Q. システムを入れなくても、国税庁のHPから事務処理規程のテンプレートがダウンロードして策定・運用すればいいのではないですか?

A. 確かに、国税庁のHPには、「電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)」が掲載されており、事務処理規程の策定・運用に加えて検索性の要件等を満たせば電子帳簿保存法に対応することは可能です。しかし、国税庁は「どこまで整備すればデータ改ざん等の不正を防ぐことができるのかについて、事業規模等を踏まえて個々に検討する必要があ」るとしており、国税庁の規程サンプルはあくまでも一般的な記載例にすぎない点には注意が必要です(国税庁「電子帳簿保存法一問一答【電子取引関係】(令和6年5月)」問29)。すなわち、国税庁の事務処理規程のサンプルを参照して同じような規程を設けても、データ改ざんが生じてしまう可能性がある場合には、それだけでは真実性を担保する要件を充足するには足りないと評価される可能性があります。自社の組織・セキュリティ体制や他の規程との関係を踏まえ、データ改ざんが生じない規程の策定・運用が必要となりますが、状況に応じた規程のメンテナンスも含めて、事務処理規程による電子帳簿保存法対応は容易ではありません。

また、真実性の要件のうちでも、事務処理規程の策定・運用に比し、タイムスタンプの付与や訂正・削除ができないシステムの運用の方が厳格な改ざん防止措置であると考えられます。国税関係書類の中でも特に契約書は万一裁判になった場合に処分証書として重要な証拠となることから、より厳格な真実性要件で電子帳簿保存法に対応することは企業にとって意義のある選択となるでしょう。

JIIMA認証とは、公正な第三者機関である公益社団法人日本文書情報マネジメント協会(JIIMA) が、市販のシステムやソフトウェアサービスが電子帳簿保存法の要件に適合しているかを審査するものです。

システムの仕様を詳しく理解できていないと、使用するシステムが電子帳簿保存法の要件に適合しているか、商品の表示等のみから判断することは困難です。そこで、JIIMA認証取得済みシステムを利用すれば、導入しようとしているシステムが電子帳簿保存法に対応できるかどうか逐一チェックをすることなく、安心して迅速に電子帳簿保存法に対応できるというメリットがあります。JIIMA認証取得済みサービスは、国税庁のHPにも製品リストへのリンクが掲載されており、簡単に確認できます。

JIIMA認証には以下の5つの認証があります。

契約書管理システムを選定する際は、①電子取引ソフト法的要件認証と②スキャナ保存ソフト法的要件認証の2つの認証を取得しているサービスかどうか確認しましょう。

- 電子取引ソフト法的要件認証

- 電帳法スキャナ保存ソフト法的要件認証

- 電子帳簿ソフト法的要件認証

- 電子書類ソフト法的要件認証

- アーカイブ用光ディスク認証

2.タイムスタンプが付与できるサービスにより裁判時の証拠の保全を厳格に確保

また、契約書は会社の重要な書類・資産であるだけでなく、万一紛争になった場合には重要な証拠としての性格があります。そこで、契約書の電子帳簿保存法対応を行う際は、裁判時の証拠価値への影響も考慮することをお勧めします。

特に、スキャナ保存制度を利用して原本である紙の契約書を廃棄する場合には、単に事務処理規程の運用より改ざん防止措置を取っているケースと、時刻及び内容を検証することができるタイムスタンプで厳格な改ざん防止措置を取っているケースでは、タイムスタンプの方が非改ざん性を強く証明できます。

Q. 電子契約サービスで電子契約を締結した契約書はタイムスタンプを付与しているので電子帳簿保存法に対応できていますよね?

A. そうとは限りません。電子帳簿保存法上の「タイムスタンプ」とは、日本の総務大臣が認定したタイムスタンプサービスのみを言います。電子契約サービスやクラウドサービスの中には、タイムスタンプを付与すると表示されていても、総務大臣の認定を受けているタイムスタンプではないケースがあります。受け手になる場合には、様々な電子契約サービスで電子契約を締結することがあると思いますので、特に注意が必要です。総務大臣認定のタイムスタンプが付与されていない場合は、タイムスタンプ以外の要件で電子帳簿保存法に対応する必要があります。

3.締結後の契約書と締結前の契約関連情報を分断せず一気通貫で「本来の契約書管理」を

電子帳簿保存法上保存の必要があるのは、帳簿の徴憑となる締結済みの契約書です。しかし、取引相手との合意の内容全てが締結版の契約書に記載されるとは限りません。むしろ取引相手との微妙な交渉の結果、あえて契約書には記載しない合意事項や契約の背景事情があるのが一般的です。

したがって、締結前の契約書ドラフトや検討過程、交渉履歴や関係者間の協議の内容は、今後の交渉や検討の際に活用可能なナレッジであり、締結版の契約書の価値を左右しうる会社の重要な資産です。

そこで、締結前と締結後の契約書や情報を分断させず、一気通貫で契約書や契約関連情報を集約する契約書管理を行うのがおすすめです。

契約書の電子帳簿保存法対応を簡単・迅速に行うことができる「Hubble」

「Hubble」は、る電子帳簿保存法の要件に適合することが第三者機関であるJIIMAから認められ、電子取引ソフト法的要件認証及び電帳法スキャナ保存ソフト法的要件認証の両JIIMA認証を取得しているサービスです。また、総務大臣認定のセイコーソリューションズ株式会社のタイムスタンプを付与しているため、裁判時の重要な証拠となる契約書の厳格な改ざん防止措置をとることも可能です。

柔軟な権限設定により会社全体の契約書や契約関連情報をセキュアに管理することができるため、電子帳簿保存法対応を安心して行っていただくだけではなく、契約書に特化した管理を行っていただけます。

締結前後の契約書や契約関連情報の集約は時間がかかるため、迅速に電子帳簿保存法に対応したい方には、AIによる契約管理台帳の自動生成や契約書データベースの構築を行うことができる「Hubble mini」もおすすめです。Hubble miniも電子取引ソフト法的要件認証及び電帳法スキャナ保存ソフト法的要件認証の両JIIMA認証を取得しているサービスです。

記事執筆者:Hubbleリーガルリサーチ・編集部

Hubbleのコラム「契約業務の基礎知識」は契約業務に携わるすべての皆様に有益な情報を提供すべく、法的な観点も交えた記事を配信しています。司法試験に合格し、司法修習を経て弁護士資格を有する社員により行われた緻密な法的リサーチを土台として、お客様の声も踏まえた実務に役立つ内容を執筆しています。