- 「日本版リーガルオペレーションズ」で「予算」が一要素をなす理由

- 「予算」の各レベルで必要となる要素

(Hubble社のWEBサイトへ遷移します)

はじめに

みなさん、こんにちは!

日本版リーガルオペレーションズ研究会(以下、研究会)の発表したドキュメントをベースとしながら、日本版リーガルオペレーションズの8つのCOREそれぞれについて、レベル別に何をどこまでできていれば良いのかをご紹介する本シリーズ、今回は、「予算」に関してまとめていきます。

概要-予算の意義-

定義と目的

一般的に予算というと、収入面の売上予算と支出面の費用予算を含んだ概念になります。もっとも、法務部門は売上を作る組織ではないため、本稿でも基本的には支出面の費用予算を念頭においてご紹介します。

そもそも年度予算を策定する意義は、大きく2つあると言われます。

一つは、経営や組織の運営について見通しを立てることができ、予算通りに計画が実行されることで、経営や組織の運営における予測可能性を高め、また改善を見込める、つまり企業の成長に資するという点です。

もう一つは、予算化しておくことで、予算策定時にある程度の意思決定が完了していることになり、都度の予算実行の度にゼロから判断をする必要性は低くなり、意思決定のスピードを上げられるという点です。

法務の予算といえば、従来から弁護士費用(顧問料や訴訟対応費用を含む)が圧倒的な大部分を占める企業が多いです(※1)。ただ、法務人材の希少性が高まる反面、法務(組織)への期待値がかつてなく高まっている現状に鑑みると、より法務が価値を発揮していくために、リーガルテックや更なる外部リソースの活用、法務独自の採用プランなど、これまでの常識に捉われない、柔軟な費用予算を確保することが望まれます。

※1)参考になるデータとして、米田憲市 編、経営法友会 法務部門実態調査委員会 著『会社法務部〔第12次〕実態調査の分析報告』(商事法務、2022年)P139など。

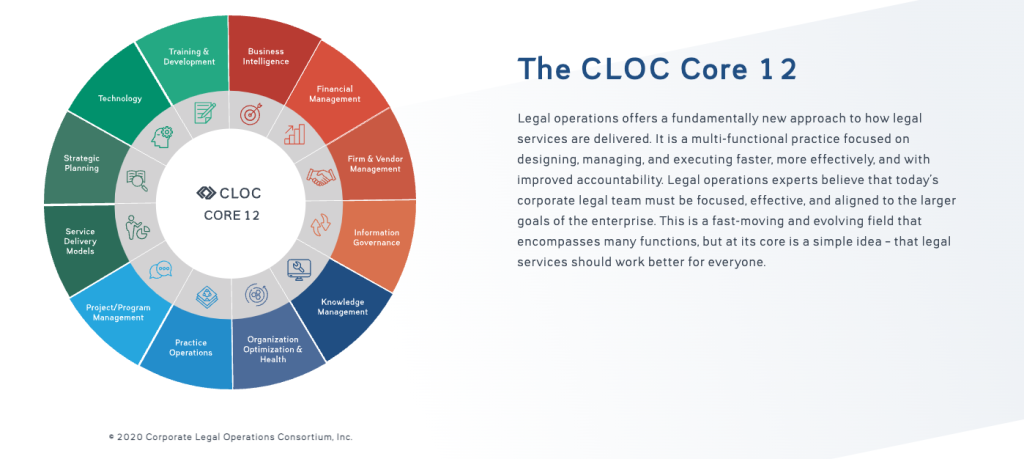

米国のCLOC(The Corporate Legal Operations Consortium)が定めるリーガルオペレーションズの「CORE 12」では、”Financial Management”の項目が設けられており、日本版の予算パートに相当します。

米国の場合は、法務部門の予算が確保されていることを前提に、(日本版ではレベル2で初めて登場する)その適切な執行など、いわゆる「予算管理」に重きが置かれている点が特徴です。

“Desired state: Develop a strong and sustainable approach to financial management. Use your resources responsibly and help everyone on the team understand how spending connects to outcomes.”

「What is Legal Operations?」(https://cloc.org/what-is-legal-operations/)より引用。日本語訳はLOLにて追記。

(望ましい姿:財務管理に対する強力で持続可能なアプローチを発展させる。リソースを責任を持って活用し、チーム全員が費用の支出がどのように結果に結びつくのかを理解できるようにする。)

さて、ここからは、各レベルの構成要素について簡単に何をすべきか、またその際に注意すべきポイントは何かを、LOL独自の視点からご紹介していきます。

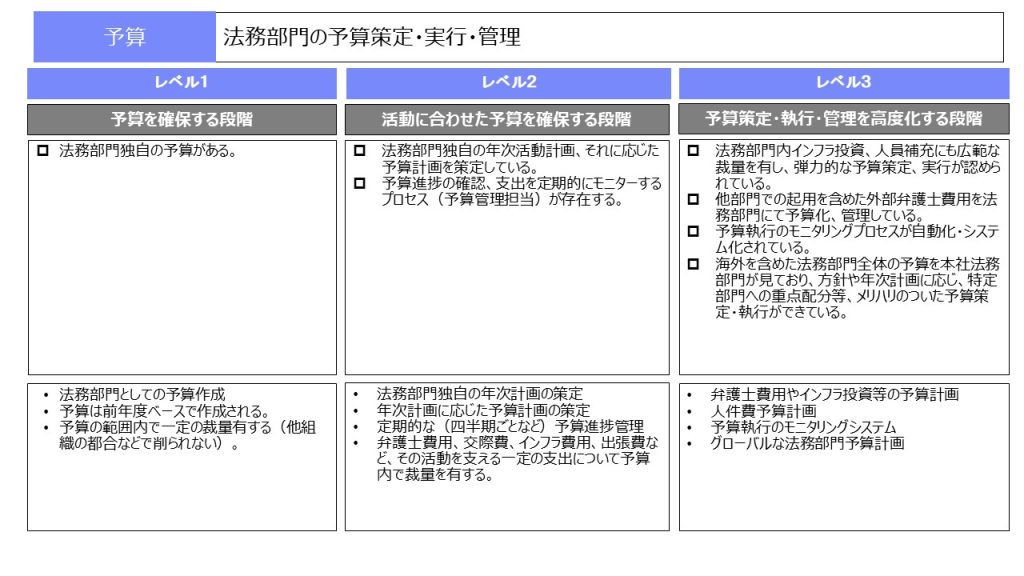

レベル1:法務独自の予算を確保する

概要

レベル1は、まず法務独自の(費用)予算が存在していることを重要な要素としています。

法務が部署として独立している場合には、レベル1は全く問題なくクリアしているでしょう。もっともこれは法務が独立した部署であることとは必ずしもイコールではありません。

法務の独立した活動が担保されることを予算の切り口から見たのが、このレベル1と言えるでしょう。

レベル1の構成要素とそのチェックポイント

(各項目をクリックまたはタップすることで、詳細な情報が表示されます。)

✅ 法務部門独自の予算がある

- アウトプットのイメージ

- 法務(組織)として他の部門から影響を受けない年度の費用予算を確保できている状態。

- 補足

- 企業として許容されるかとは別に、レベル1では、そこまで高度な予算策定は要求されていません。前年度に執行された予算の横引きでも問題ありません。

- 特に、管理部門で一括して予算が確保されている場合に、人事や経理の都合で法務の予算を期中に融通する形で削られるようなケースがないかがポイントとなります。

レベル2:法務の年度計画と連動した予算編成

概要

レベル2では、予算の策定にとどまらず、その実行状況をもウォッチすることが求められます。いわゆる「予算管理」です。

一見難易度が高く見えるかもしれません。ただ、法務の場合、予算として組み込まれている項目は必ずしも多くないのが通常のため、小規模の組織であっても進捗状況の管理自体はMicrosoft ExcelやGoogleスプレッドシートなどの表計算アプリケーションを用いれば、それほど難しくはなく、このレベル2は、全ての法務(組織)において目指したいところです。

むしろ、予算の背景にある活動計画がどれくらい期初の時点で具体的にイメージできているかが非常に重要になります。法務としての戦略の重要性がここでも際立ちます。

レベル2の構成要素とそのチェックポイント

(各項目をクリックまたはタップすることで、詳細な情報が表示されます。)

✅ 法務部門独自の年次活動計画、それに応じた予算計画を策定している

- アウトプットのイメージ

- 策定された法務部門独自の年次計画に基づいて予算計画が作成され、承認されている状態。

- 補足

- 一般に予算策定ではその具体性が非常に重要だと言われます。費用予算においては実際にいつ、何に、いくら使うのかをある程度具体的に盛り込んでおく必要があります。これを決めるに当たっては、当該年度の法務の具体的目標や戦略(下記のレベル1で示した短期の活動計画がこれに相当)が定まっていることが前提になります。

- 例えば、各拠点とのコミュニケーションの強化を活動計画に盛り込む場合には、大まかに各拠点への出張する時期と出張する人数を計画した上で、これに必要十分な出張費用を計上しておくことが考えられます。

多くの企業でコスト管理が重視される中で、前年に比して費用予算を大きく上乗せする場合、社内での説明責任が伴います。特に法務の場合は、コストを売上で取り返すといった方法を自力では持たないため、よりその説明はシビアにあることもあるでしょう。

もちろんその説明方法は、増やす予算の性質によって変わってきますが、いかに(単なるコスト面ではなく)当該費用の投資的側面に着目できるかが重要になります。

言い換えると、当該費用が当該年度以降にもリターンがあること(ROI)を、可能であれば定量的に示せると、挑戦的な予算策定の難易度も下がります。

以下の記事では、リーガルテックの導入費用を捻出するためにいかに投資的側面に着目するかを解説しています。

✅ 予算進捗の確認、 支出を定期的にモニターするプロセス(予算管理担当) が存在する

- アウトプットのイメージ

- 四半期毎に予算の消化状況を確認し、期初に立てた活動計画の進捗状況との照らし合わせを行うことが仕組み化されている状態。

- 補足

- 予算は策定して終わりではなく、その実行状況についてモニタリングすることが重要です。特に予算と実績に大きな乖離があり、計画よりも多額の費用が必要になってしまった場合には、会社全体として利益が圧縮されてしまうことになるため、注意が必要です。

- 最も望ましいのは、リーガルオペレーションズを担当するメンバーを組織に抱え、その担当者が予算の進捗を管理することですが、現実的には専属のメンバーを確保することは難しいことも多いため、管理職がこの役割を担うことが多いと思われます。

特に上場企業の場合、業績が投資判断に影響を与えるため、営業利益など主要な指標において業績予想の1-3割以上の差異が見込まれる場合には、適時開示が必要になることがあります。

このように、企業活動においては、(売上・費用を問わず)予算を精度高く作り込み、これをぶれなく実行することで、予測可能性の高い経営が実践されていることになり、ここに価値があると評価されます。

このため、特に必要性や可能性もないのに、期初の予算を予め必要以上に多めに持っておき、期末の段階では少なく済んだように見せることは、あまり意味のあることではないということがわかるでしょう。

レベル3:高度な予算策定・管理・執行を実現する

概要

レベル3では、レベル2までに実践してきた予算策定と予算管理をより高度なレベルに引きあげるプロセスです。

レベル3については、企業規模に依存するケースもあるため、必ずしも全ての企業が達成することが求められているとは言い切れないでしょう。

レベル3の構成要素とそのチェックポイント

(各項目をクリックまたはタップすることで、詳細な情報が表示されます。)

✅ 法務部門内インフラ投資、人員補充にも広範な裁量を有し、弾力的な予算策定、実行が認められている

- アウトプットのイメージ

- 法務部門内での人件費やシステム投資の予算化とその実行を、法務部門の権限の範囲内で行うことができる状態。

- 補足

- 通常、人員計画については人事部門、システムについては情報システム部門が統括していますが、これらの部署との事前の認識合わせが行われている前提で、一定の権限委譲が行われたことを指しています。

- 裏返すと、他部門から、組織としての信頼度合いが高いことがうかがわれる状態と言え、人員計画やシステムについてある程度専門部署と対等に会話ができるような人材(多くの企業では管理職がこれを担う)を有しているような成熟度の高い法務組織が念頭にあるものと考えられます。

✅ 他部門での起用を含めた外部弁護士費用を法務部門にて予算化、 管理している

- アウトプットのイメージ

- 全社的に活用する外部弁護士費用を取りまとめて予算化し、その進捗状況を管理している状態。

- 補足

- 大企業や一部の業種に属する企業では、外部弁護士との窓口が法務部門以外にも存在していることがあります。こういった場合、その管理は、リソースの観点から、こうした外部弁護士の費用は起用する部署の予算として計上され、またその進捗の管理も当該部署任せになっていることが多いと思われます。これを改めて法務に集約して管理しようとするものです。

- 下記の「外部リソース活用」においても、全社で起用する外部弁護士については法務が一元的に把握・評価をし、必要に応じて見直すことを想定しているため、予算の側面からも法務が握っておくのが理想的な状態といえます。

✅ 予算執行のモニタリングプロセスが自動化・システム化されている

- アウトプットのイメージ

- 自社開発または市販の製品を活用するかを問わず、予実管理をシステムで行っている状態。

- 補足

- 前述の通り、期初に立てた予算を計画通り消化することが重要であることから、このプロセスを精緻に管理することは法務部門に限らず全社的に非常に重要です。

- 最終的には全社的な予算の執行状況の把握が必要になるため、あえて法務だけで予実管理のシステム化を行うよりも、経理部門や経営企画部門が活用している予実・経営管理のシステムに相乗りする形で予算執行のモニタリングを実施するのが現実的でしょう。

✅ 海外を含めた法務部門全体の予算を本社法務部門が見ており、 方針や年次計画に応じ、特定部門への重点配分等、 メリハリのついた予算策定・執行ができている

- アウトプットのイメージ

- 各関係会社の法務部門の予算配分を、グループ法務としての計画に基づき、本社法務部門が決定できる権限を(規程上明文化されているかを問わず)保有している状態。

- 補足

- 通常の予算策定のプロセスでは、海外を含めた関係会社の予算は、まず実情を最も具体的に把握している各社にその策定権限が委ねられていると思われます。もっともグループ全体としては、足並みを揃えた活動が必要になることから、最終的には、本社法務がその策定内容を確認した上で決裁されることが望ましいでしょう。

- 例えば、南米エリアにおける事業拡大がグループ全体として重要なテーマとなっている場合、これに紐づけて、同エリアに属する関係会社の法務機能の拡充が重要という考えのもと、予算も同エリアの法務チームに多めに計上しておくといった具合です。

- ここでは、特にグループ管理規程などへの明文化が求められているわけではありませんが、グローバルHQの法務として明文化された権限が付与されていることが望ましいことは言うまでもありません。

- もちろんこういったHQ機能を強める場合には、これに伴って本社法務にも責任が伴います。各関係会社の実情をよく把握するために、日頃のコミュニケーションや各拠点への訪問、全グループ法務が集まる交流の機会の確保などの企画は必須になるでしょう。

- 通常の予算策定のプロセスでは、海外を含めた関係会社の予算は、まず実情を最も具体的に把握している各社にその策定権限が委ねられていると思われます。もっともグループ全体としては、足並みを揃えた活動が必要になることから、最終的には、本社法務がその策定内容を確認した上で決裁されることが望ましいでしょう。

まとめ

- 「日本版リーガルオペレーションズ」で「予算」が一要素をなす理由

- 法務人材の希少性が高まる反面、法務(組織)への期待値がかつてなく高まっている現状に鑑みると、これまでの常識に捉われない、柔軟な費用予算を確保することが必要となってくるから。

- 「予算」の各レベルで必要となる要素

- レベル1

- 法務部門独自の予算がある

- レベル2

- 法務部門独自の年次活動計画、それに応じた予算計画を策定している

- 予算進捗の確認、 支出を定期的にモニターするプロセス(予算管理担当) が存在する

- レベル3

- 法務部門内インフラ投資、人員補充にも広範な裁量を有し、弾力的な予算策定、実行が認められている

- 他部門での起用を含めた外部弁護士費用を法務部門にて予算化、 管理している

- 予算執行のモニタリングプロセスが自動化・システム化されている

- 海外を含めた法務部門全体の予算を本社法務部門が見ており、 方針や年次計画に応じ、特定部門への重点配分等、 メリハリのついた予算策定・執行ができている

- レベル1

山下 俊(やました しゅん)

2014年、中央大学法科大学院を修了。日系メーカーにて企業法務業務全般(主に「一人法務」)及び新規事業開発に従事しつつ、クラウドサインやHubbleを導入し、契約業務の効率化を実現。

2020年1月にHubble社に1人目のカスタマーサクセスとして入社し、2021年6月からLegal Ops Labの編集担当兼務。2023年6月より執行役員CCO。近著に『Legal Operationsの実践』(商事法務)がある。

リーガルオペレーションズの他のCOREなどについての解説はこちら!

【PR】リーガルテック導入のための予算獲得の考え方についてはこちら